![]() 2024-06-12

2024-06-12

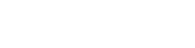

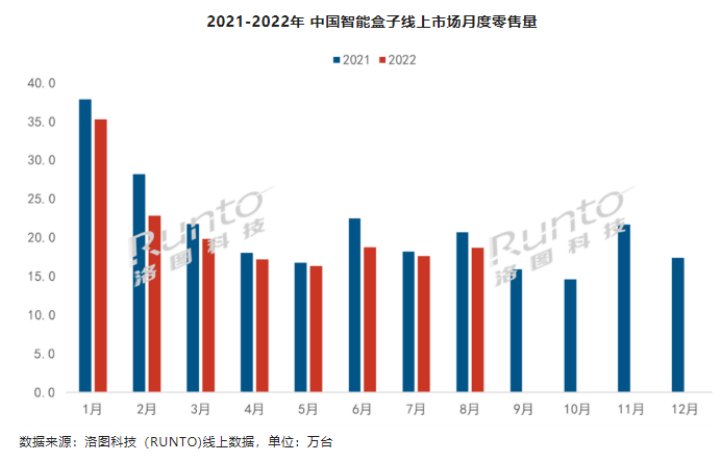

随着国内智能电视普及,智能投影、投屏等大屏设备的兴起,智能盒子市场的需求持续低迷。9月27日,洛图科技(RUNTO)发布最新的智能盒子数据显示,2022年8月,中国智能盒子线上零售量为18.7万台,同比下降9.6%,环比增长6.3%;零售额为0.4亿元,同比下降18.7%,环比增长6.1%。 品牌集中度有所下降,小米、腾讯、天猫魔盒、当贝稳居前四 8月,智能盒子线上市场TOP4品牌为小米、腾讯、天猫魔盒和当贝,CR4达到52.4%,较去年同期下降15.1个百分点,较上月下降3.8个百分点,主要是由于智能盒子进入门槛较低,中小品牌不断涌现,并通过低价夺取市场份额,导致市场品牌集中度有所下降。 小米依旧位列榜首,但市场份额较上月下降1.9个百分点,其中小米盒子4S表现出色;腾讯和天猫分列榜单第二、三位,占比为15.0%和11.3%,环比均下降0.8个百分点;主攻高端市场的当贝表现亮眼,销量环比增长22%,销量排名第四。

品牌集中度有所下降,小米、腾讯、天猫魔盒、当贝稳居前四 8月,智能盒子线上市场TOP4品牌为小米、腾讯、天猫魔盒和当贝,CR4达到52.4%,较去年同期下降15.1个百分点,较上月下降3.8个百分点,主要是由于智能盒子进入门槛较低,中小品牌不断涌现,并通过低价夺取市场份额,导致市场品牌集中度有所下降。 小米依旧位列榜首,但市场份额较上月下降1.9个百分点,其中小米盒子4S表现出色;腾讯和天猫分列榜单第二、三位,占比为15.0%和11.3%,环比均下降0.8个百分点;主攻高端市场的当贝表现亮眼,销量环比增长22%,销量排名第四。 盒子线上均价为220元,300元以上中高端市场份额不断提升 根据洛图科技(RUNTO)线上数据显示,8月,智能盒子线上平均成交价为220元,与上月基本持平。随着国内消费升级,同时智能盒子市场的规范化,国内智能盒子的品质也在走向高端化、精品化,中高端的智能盒子市场份额不断提升,主攻中高端市场的当贝是TOP4品牌中唯一实现环比增长的厂商,销量环比增长22%。 作为国内智能盒子高端市场第一品牌,当贝在300元价格段以上中高端市场排名第一,占据超三成份额;在500元以上价格段高端市场,当贝占据市场过半份额;在1000元以上价格段,当贝以近七成的份额遥遥领先于其他品牌。 电视智能化导致盒子市场萎缩,创新场景盒子开始兴起 受电视智能化程度不断提升的影响,与电视强相关性的智能盒子正在进入夕阳阶段。未来,只有更为细分、更为专业、差异化于电视传统功能的场景盒子才有机会获得一席之地。近期,以巧学伴和宝得利为代表的新兴品牌推出主打学习的教育盒子,囊括了丰富的教育内容。除此之外,通过配备摄像头盘活存量非智慧屏的智慧盒子、聚焦差异化家庭娱乐功能的游戏盒子、搭载人工智能技术融入智能家居系统的语音盒子也开始兴起。 目前,智能盒子作为传统电视的外接设备,整体销量规模的萎缩已经不可避免。今年以来,智能盒子线上销量稳定在每月16万台-20万台量级,8月更是连续第6个月低于20万台。为了应对智能电视的普及,智能盒子厂商也在积极探索与其他智能家居设备相连接,将应用场景从家庭娱乐扩展到视频、办公、教育、健身等场景。随着国内电视智能化的全面普及,作为电视互联网化的工具的智能盒子将更为弱化。未来,更为细分、更为专业、差异化于电视传统功能的场景盒子才有机会获得一席之地。-乐鱼体育

盒子线上均价为220元,300元以上中高端市场份额不断提升 根据洛图科技(RUNTO)线上数据显示,8月,智能盒子线上平均成交价为220元,与上月基本持平。随着国内消费升级,同时智能盒子市场的规范化,国内智能盒子的品质也在走向高端化、精品化,中高端的智能盒子市场份额不断提升,主攻中高端市场的当贝是TOP4品牌中唯一实现环比增长的厂商,销量环比增长22%。 作为国内智能盒子高端市场第一品牌,当贝在300元价格段以上中高端市场排名第一,占据超三成份额;在500元以上价格段高端市场,当贝占据市场过半份额;在1000元以上价格段,当贝以近七成的份额遥遥领先于其他品牌。 电视智能化导致盒子市场萎缩,创新场景盒子开始兴起 受电视智能化程度不断提升的影响,与电视强相关性的智能盒子正在进入夕阳阶段。未来,只有更为细分、更为专业、差异化于电视传统功能的场景盒子才有机会获得一席之地。近期,以巧学伴和宝得利为代表的新兴品牌推出主打学习的教育盒子,囊括了丰富的教育内容。除此之外,通过配备摄像头盘活存量非智慧屏的智慧盒子、聚焦差异化家庭娱乐功能的游戏盒子、搭载人工智能技术融入智能家居系统的语音盒子也开始兴起。 目前,智能盒子作为传统电视的外接设备,整体销量规模的萎缩已经不可避免。今年以来,智能盒子线上销量稳定在每月16万台-20万台量级,8月更是连续第6个月低于20万台。为了应对智能电视的普及,智能盒子厂商也在积极探索与其他智能家居设备相连接,将应用场景从家庭娱乐扩展到视频、办公、教育、健身等场景。随着国内电视智能化的全面普及,作为电视互联网化的工具的智能盒子将更为弱化。未来,更为细分、更为专业、差异化于电视传统功能的场景盒子才有机会获得一席之地。-乐鱼体育